Nesta primeira contribuição a esta coluna "Tributos & Empresas", abordarei um tema atual e relevante no cenário tributário brasileiro: a Transação Tributária. O meu objetivo é redigir as matérias de forma descomplicada, sem juridiquês, com o objetivo de ser conciso e o mais claro possível.

A transação tributária, embora prevista no Código Tributário Nacional há anos, ganhou aplicabilidade prática recentemente com a promulgação da Lei nº 13.988/2020, também conhecida como Lei da Transação. Trata-se de um acordo entre a Procuradoria-Geral da Fazenda Nacional (PGFN) e as empresas, visando solucionar controvérsias relacionadas a dívidas tributárias. Este instrumento permite que as empresas e pessoas físicas negociem termos e condições especiais para a liquidação de seus débitos fiscais.

Existe a transação por adesão e a transação individual. Neste artigo tratarei apenas da transação por adesão, pois teve seu novo edital PGDAU 02/2024, publicado no dia 13 de maio de 2024 e está disponível até 30 de agosto de 2024, trazendo as seguintes transações:

- Transação de pequeno valor- é a proposta que permite negociar com benefícios as inscrições que estão em dívida ativa da União há mais de um ano, no valor de até 60 salários-mínimos;

- Transação de pequeno valor para débitos previdenciários de MEI (novidade)- microempreendedor individual (MEI) que possui débitos previdenciários – código de receita 1537 – inscritos em dívida ativa há mais de um ano, cujo valor consolidado seja igual ou inferior a 5 salários-mínimos;

- Transação para débitos de difícil recuperação ou irrecuperáveiscujo valor não seja superior a R$ 45 milhões – com entrada facilitada: correspondente a 6% do valor total da dívida, sem desconto, em até 12 meses; com prazo alongado para pagamento: o saldo restante poderá ser dividido em até 108 prestações mensais ou em até 133 prestações mensais nos casos de pessoa física, microempreendedor individual (MEI), microempresa (ME), empresa de pequeno porte (EPP), Santas Casas de Misericórdia, sociedades cooperativas, demais organizações da sociedade civil (Lei nº 13.019, de 2014) e instituições de ensino. Tratando-se de débitos previdenciários – referentes aos códigos de receita 4156, 4133, 4162, 4185, 1843 e 1537 – a quantidade máxima de prestações é de 60 meses, devido a existência de limitações constitucionais, com desconto de até 100% sobre o valor de juros, multas e encargos legal.

- Transação de inscrições garantidas por seguro garantia ou carta fiança; e

- Transação conforme a capacidade de pagamento.

Cada caso dentro da transação tributária é analisado individualmente, com vantagens condicionadas à capacidade de pagamento do contribuinte (CAPAG), categorizada nos tipos A, B, C e D. Empresas com classificação A e B, que indicam maior solvência, poderão aproveitar a entrada facilitada. Já aquelas com capacidades C e D poderão, além da entrada facilitada, obter reduções significativas, incluindo até 100% de abatimento em juros, multas e encargos legais, com um limite de até 65% do valor total do débito negociado.

Esse limite será de 70% no caso de pessoa natural, MEI, ME, EPP, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil (Lei nº 13.019, de 2014), instituições de ensino, empresário ou sociedade empresária em recuperação judicial.[1]

Atente-se ao fato de que algumas empresas são classificadas com rating A ou B, mas tal classificação não reflete sua realidade. Nesses casos, é possível realizar pedido de revisão da CAPAG mediante requerimento à PGFN, e, caso seja acatado, a empresa obterá descontos substanciais no valor das dívidas.

Durante a vigência do acordo a cobrança do débito é suspensa, o que permite ao devedor ser removido do CADIN e da Lista de Devedores. Essa condição possibilita a obtenção da Certidão de Regularidade Fiscal e o cancelamento de protestos extrajudiciais. Além disso, os processos judiciais correspondentes são igualmente suspensos.

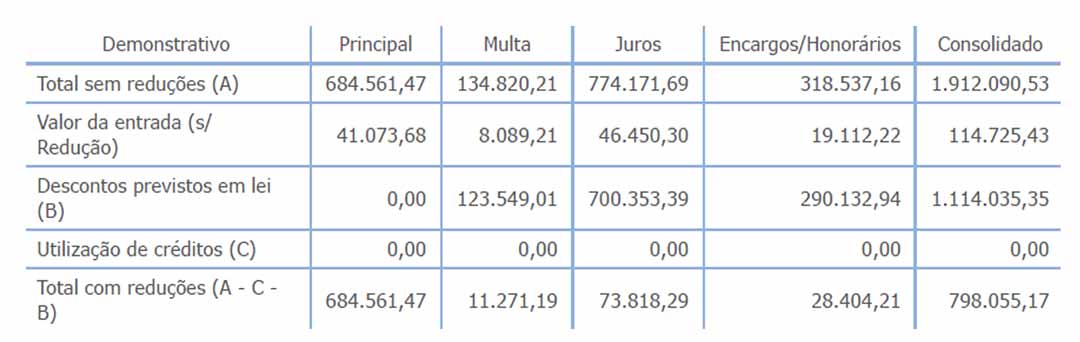

Para ilustrar as vantagens da transação tributária, consideremos um caso concreto onde uma empresa conseguiu um desconto de R$ 1.114.035,35, representando uma redução de aproximadamente 60% do total de sua dívida. Vejamos:

Em resumo, a transação tributária se destaca como uma ferramenta essencial para revitalizar financeiramente as empresas. Ela oferece uma solução eficaz e vantajosa para resolver disputas fiscais, permitindo que as empresas reduzam suas obrigações tributárias e melhorem seu fluxo de caixa. Mais do que um simples recurso legal, essa estratégia é um verdadeiro impulsionador para um ambiente de negócios mais forte e dinâmico. A transação tributária apresenta-se como um pilar de apoio para empresas que aspiram não apenas sobreviver, mas a prosperar em um mercado altamente competitivo, abrindo caminho para um futuro mais seguro e promissor no universo empresarial.

Fonte de pesquisa:

https://www.gov.br/pgfn/pt-br/servicos/orientacoes-contribuintes/acordo-de-transacao

https://www.gov.br/pgfn/pt-br/servicos/editais-de-notificacao/acordo-de-transacao-por-adesao-1/2024/edital-pgdau-2-2024.pdf

https://www.gov.br/pgfn/pt-br/servicos/orientacoes-contribuintes/acordo-de-transacao/edital/transacao-para-debitos-de-dificil-recuperacao-ou-irrecuperaveis